連鎖企業償債能力是指連鎖企業償還到期債務(包括本息)的能力。償債能力指標包括短期償債能力指標和長期償債能力指標。

(一)連鎖企業短期償債能力指標

短期償債能力是指連鎖企業流動資產對流動負債及時足額償還的保證程度,是衡量連鎖企業當前財務能力,特別是流動資產變現能力的重要標志。

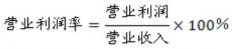

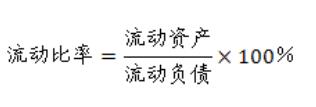

1.流動比率

流動比率是流動資產與流動負債的比率,它表明連鎖企業每一元流動負債有多少流動資產作為償還保證,反映連鎖企業用可在短期內轉變為現金的流動資產償還到期流動負債的能力。

一般情況下,流動比率越高,反映連鎖企業短期償債能力越強,債權人的權益越有保證。如果比例過低,則表示連鎖企業可能捉襟見肘,難以如期償還債務。

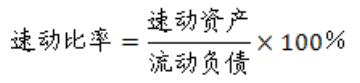

2.速動比率

速動比率是連鎖企業速動資產與流動負債的比值。所謂速動資產,是指流動資產減去變現能力較差且不穩定的存貨、預付賬款、一年內到期的非流動資產和其他流動資產等之后的余額。由于剔除了存貨等變現能力較弱且不穩定的資產,因此,速凍比率較之流動比率能夠更加準確、可靠地評價連鎖企業資產的流動性及其償還短期負債的能力。

其中:速動資產=貨幣資金+交易性金融資產+應收賬款+應收票據

一般情況下,速動比率越高,表明連鎖企業償還流動負債的能力越強。

(二)連鎖企業長期償債能力指標

長期償債能力,指連鎖企業償還長期負債的能力。連鎖企業長期償債能力的衡量指標主要有資產負債率、產權比率、或有負債比率、已獲利息倍數和帶息負債比率等五項。

1.資產負債率

資產負債率又稱負債比率,指連鎖企業負債總額對資產總額的比率。它表明連鎖企業資產總額中,債權人提供資金所占的比重,以及連鎖企業資產對債權人權益的保障程度。

一般情況,資產負債率越小,表明連鎖企業長期償債能力越強。

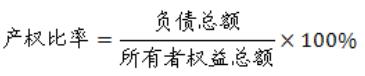

2.產權比率

產權比率是指負債總額與所有者權益的比率,是連鎖企業財務結構穩健與否的重要標志,也稱資本負債率。它反映連鎖企業所有者權益對債權人權益的保障程度。

一般情況下,產權比率越低,表明連鎖企業的長期償債能力越強,債權人權益的保障程度越高,承擔的風險越小,但連鎖企業不能充分地發揮負債的財務杠桿效應。