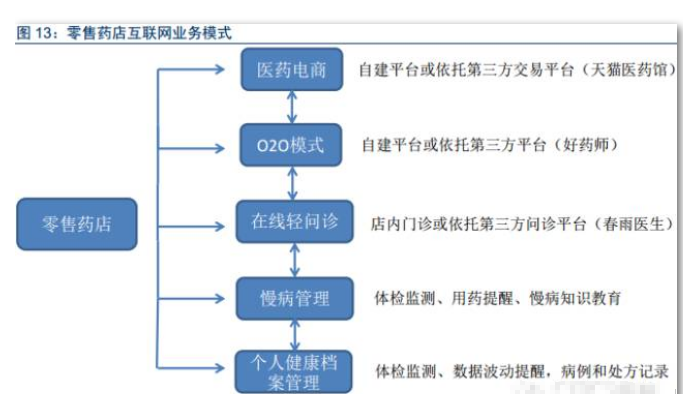

傳統(tǒng)互聯(lián)網(wǎng)模式令供應鏈扁平化,但醫(yī)藥產(chǎn)品作為一種特殊消費品,不同于其他產(chǎn)品,在消費服務上要求更高的專業(yè)性和及時性,在支付上要求醫(yī)保對接的特殊性,這使得醫(yī)藥電商區(qū)別于傳統(tǒng)的流量型電商而更加強調(diào)與服務能力的對接,因此,實體藥店憑借其專業(yè)的藥學服務能力、區(qū)域覆蓋力度和醫(yī)保支付對接,作為醫(yī)藥電商的線下終端具有不可取代性。另外,隨著互聯(lián)網(wǎng)模式在醫(yī)藥領(lǐng)域的逐漸滲透,以傳統(tǒng)醫(yī)藥電商為基礎(chǔ)而發(fā)展出來的O2O模式,慢病管理、在線診療、個人健康檔案等新興業(yè)務逐漸在藥店終端中得以實現(xiàn),行業(yè)發(fā)展?jié)摿薮蟆?/p>

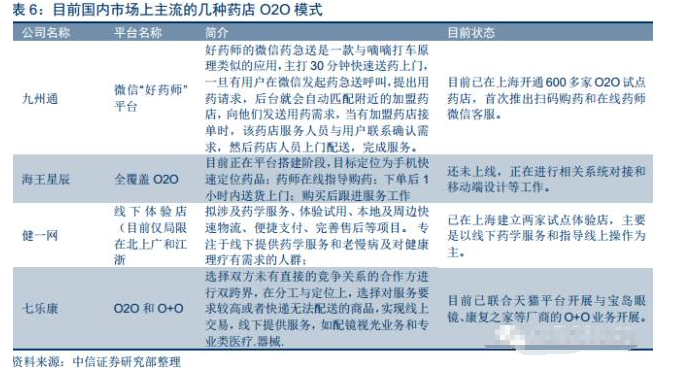

我國由于各地招標定價以及醫(yī)保支付政策存在差異,同時醫(yī)藥企業(yè)的產(chǎn)品經(jīng)銷商也多會按照區(qū)域劃分,其渠道價格不一,傳統(tǒng)醫(yī)藥電商模式的不分區(qū)域、多渠道融合的特點往往會引起價格沖突、渠道沖突的現(xiàn)象,然而,以當?shù)亻T店線下配送的醫(yī)藥O2O模式則能依靠門店的區(qū)域化經(jīng)營特征實現(xiàn)區(qū)域化的產(chǎn)品價格和渠道統(tǒng)一,同時也恰好與醫(yī)保支付政策的區(qū)域性特點貼合,是解決醫(yī)藥電商醫(yī)保支付問題的一個較好突破口,另外,O2O模式也能更加兼顧醫(yī)藥電商服務的專業(yè)性和及時性。因此,藥店O2O模式價值潛力巨大。

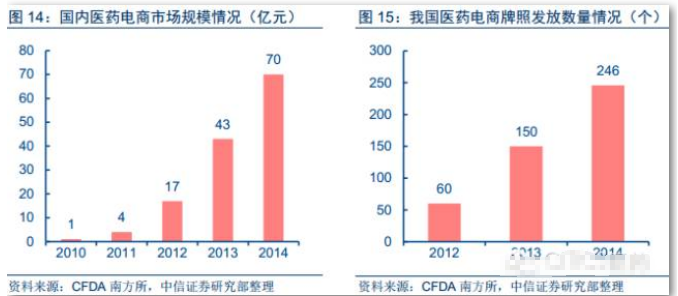

國內(nèi)醫(yī)藥電商化率偏低,潛在市場空間達千億以上。據(jù)艾瑞網(wǎng)數(shù)據(jù),2013年國內(nèi)通過電商渠道銷售的OTC藥物比例還不到1%,而同期商品網(wǎng)購交易額占整個社消比例已達到7.8%,其原因主要是國內(nèi)醫(yī)藥電商尚處于起步階段,且多以小型醫(yī)療器械和計生用品為主。Euromonitor數(shù)據(jù)顯示,僅2010年美國網(wǎng)上藥店的銷售規(guī)模(220億美金)占整個醫(yī)藥流通規(guī)模的比例已接近30%,因此預計國內(nèi)醫(yī)藥電商化率還有相當大的提升空間。我們做一簡單測算,2014年中國藥品終端市場規(guī)模約12000億元,其中處方藥占比約80%,即接近1萬億元的處方藥市場規(guī)模,考慮到藥品互聯(lián)網(wǎng)銷售的特殊性,預計口服藥物更容易保證互聯(lián)網(wǎng)銷售流通過程中的質(zhì)量管理,粗略估計按照口服藥占比30%、允許網(wǎng)上銷售的口服藥品種占比40%來計算的話,若互聯(lián)網(wǎng)處方藥銷售放開,醫(yī)藥電商潛在市場達千億以上,以2014年約70億的市場規(guī)模來看至少有15-20倍空間。

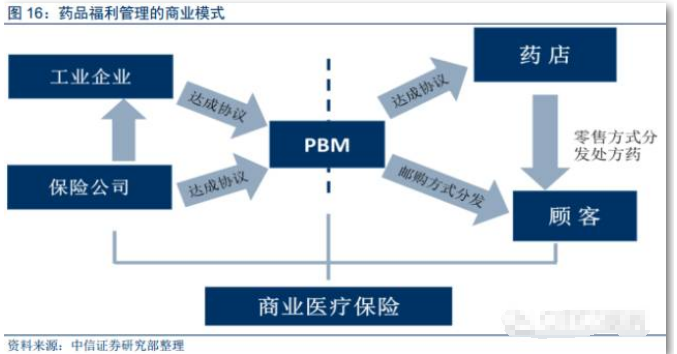

我們認為,預期作為未來國內(nèi)藥品主要渠道終端的零售藥店,在醫(yī)保控費趨嚴、電子處方普及以及醫(yī)藥電商興起的趨勢下,有望成為開展PBM業(yè)務的最佳入口,尤其是在藥店服務化能力提升的大趨勢下,其全方位的客戶健康管理和基層用藥大數(shù)據(jù)采集已成為PBM系統(tǒng)在非醫(yī)院市場的唯一接入口。同時,藥店內(nèi)PBM業(yè)務也將帶來持續(xù)的客流導入和客戶粘性,并且依托采購權(quán)優(yōu)勢向上游廠家爭取更多的渠道利潤空間。

綜上,我們認為國內(nèi)藥品零售市場受益于政策推進和互聯(lián)網(wǎng)信息化帶來行業(yè)變革有望在未來幾年迎來快速增長期,同時,伴隨單體藥店的生存空間逐漸收窄,國內(nèi)連鎖藥店行業(yè)的連鎖化率也有望逐漸提高,我們對未來三年國內(nèi)連鎖藥房市場規(guī)模(按前百強連鎖算)進行了預測,預計2017年整個連鎖藥店市場規(guī)模有望達到1326億,2015-2017年復合增長率達到19.2%。

Copyright ?2005-2015 特許經(jīng)營第一網(wǎng)版權(quán)所有 地址:北京市豐臺區(qū)南三環(huán)西路16號搜寶商務中心2號樓

電子郵箱:liweihua169@126.com 京ICP備18047479號-1